Una consulta frecuente que recibimos en +Blog del Contador expone un caso concreto que refleja una de las principales fuentes de error en el Monotributo: la incorrecta interpretación sobre el cómputo de ingresos cuando existen actividades distintas o cambios de encuadre.

El planteo surge a partir de un contribuyente que, sin antecedentes fiscales, se inscribe en el régimen general para facturar una operación puntual por aproximadamente $105 millones más IVA. Posteriormente, al iniciar una nueva actividad, intenta adherir al Monotributo bajo un rubro diferente.

La duda central radica en si ese ingreso previo —vinculado a otra actividad— puede excluirse del análisis para la categorización.

La Ley 24.977 es clara al respecto. La categorización y permanencia en el régimen deben evaluarse considerando la totalidad de los ingresos brutos del contribuyente, sin distinguir por actividad.

En particular, el artículo 3 establece que deben sumarse los ingresos de todas las actividades, mientras que el artículo 20 prevé la exclusión automática cuando los ingresos de los últimos 12 meses superan el límite máximo, sin segmentación alguna.

Bajo este marco, el ingreso de $105 millones facturado como responsable inscripto forma parte de los ingresos computables del contribuyente, aun cuando posteriormente desarrolle una actividad distinta, como en el caso de una locación rural frente a una actividad anterior de herrería.

En consecuencia, si ese monto alcanza o supera los parámetros vigentes del régimen, se configura una situación de imposibilidad de adhesión o riesgo de exclusión inmediata, dado que el análisis es global por sujeto.

Un aspecto que suele generar confusión es la figura del “nuevo inicio de actividad”, que puede configurarse cuando existe una sustitución total de actividades. Sin embargo, este encuadre no habilita a excluir ingresos anteriores del cómputo, ya que las normas aplicables a la categorización inicial no modifican el principio general de globalidad.

De este modo, interpretaciones que sostienen que los ingresos pueden separarse por actividad carecen de sustento normativo, incluso cuando provienen de asesoramientos informales o criterios no oficiales.

En definitiva, el Monotributo no evalúa actividades en forma aislada, sino la capacidad económica global del contribuyente, lo que obliga a considerar todos los ingresos recientes para determinar su encuadre.

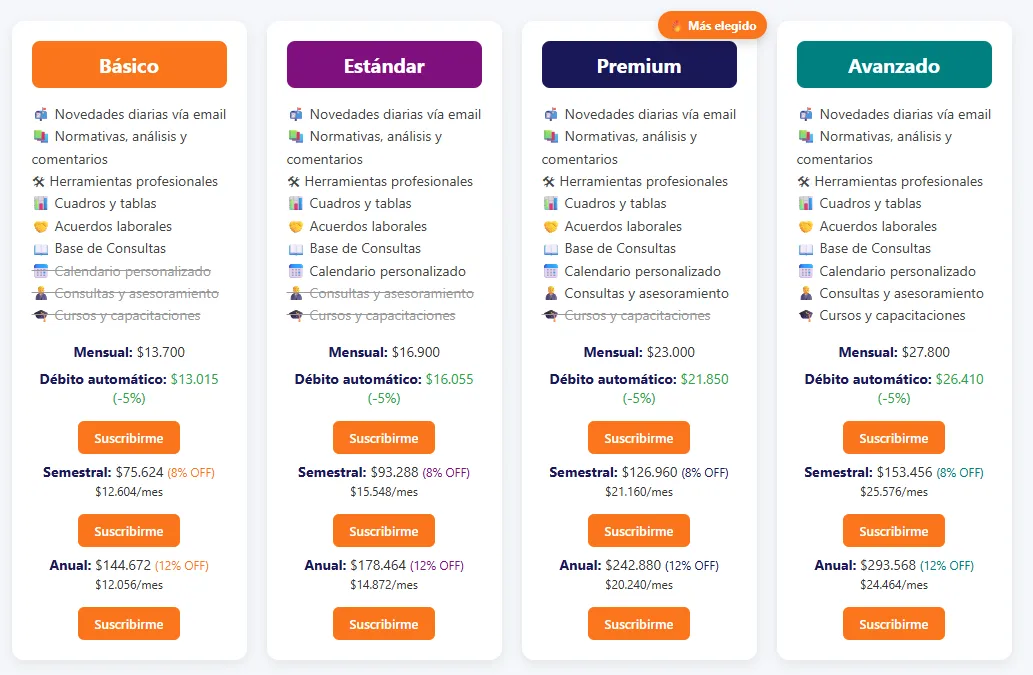

Si todavía no sos parte de +Blog del Contador y querés acceder a consultas y asesoramiento personalizado, suscribite y potenciá tu práctica con contenido de alto valor.